В середине сентября был опубликован Обзор ключевых показателей деятельности страховщиков за 2-й квартал 2024 года, подготовленный Департаментом исследований и прогнозирования Центробанка. Согласно Обзора, российский страховой рынок продолжал довольно быстро расти, объем собранных премий превысил 715 млрд.руб. Отмечены три основных драйвера этого роста: страхование жизни (НСЖ и ИСЖ), добровольное медицинское страхование (ДМС) и страхование автокаско. Не повторяя выводов Центробанка, попробуем взглянуть на эти показатели с несколько альтернативной точки зрения. Начнем в обратном порядке: от самого простого и объяснимого (автокаско) к более сложному.

Рост страхования автокаско

Объем страховых премий по автокаско во 2-м квартале вырос на 22,3%, до 75,9 млрд.руб. Этому способствовала реализация отложенного спроса на автомобили. Продажи новых автомобилей за квартал выросли почти на 70%, причем большинство покупались в кредит, что предполагает обязательное страхование автокаско.

Изменение структуры ДМС

Как отмечается в Обзоре, объем взносов по добровольному медицинскому страхованию во 2-м квартале заметно вырос, однако во многом из-за переквалификации части премий из другой учетной группы – кредитного страхования жизни.

Продолжился рост премий по страхованию ДМС работодателями своих работников: темпы прироста сборов составили более 30%, объем взносов – 56,9 млрд.руб.

Но самое интересное – это изменение соотношения между средним размером страховой суммы и страховой премии на одного застрахованного при корпоративном страховании ДМС (см.диаграмму).

Однако, сначала надо отметить, что скорее всего, на диаграмме, представленной в Обзоре допущена техническая ошибка: средняя страховая сумма должна быть не в “млн.руб.”, а в “тыс.руб.” Не может быть в ДМС такого соотношения между страховой премией и страховой суммой – более, чем в тысячу раз. К тому же, само изображение на диаграмме показывает страховую сумму именно в “тыс.руб”.

Как видно из этой диаграммы средняя страховая премия на одного застрахованного выросла с 4,1 до 5,1 тыс.руб., а средняя страховая сумма сумма сократилась с 15,3 до 6,9 будем считать тыс.руб. О чем это говорит? Это свидетельствует о том, что работодатели в условиях значительного повышения цен на медицинские услуги переходят на оплату медицинского обслуживания своих работников через ДМС практически по факту (плюс маржа страховой компании примерно 30%). Это наиболее оптимальный для работодателей вариант работы со страховыми компаниями по ДМС. Об этом я писал ещё в октябре прошлого года в статье о добровольном медицинском страховании. То есть ДМС (по крайней мере, корпоративный) является, по сути, не страхованием, а финансовым инструментом (вполне обоснованным) для организации работодателями медицинского обслуживания своих работников. Это первый пример опережающего роста продаж финансового продукта, который можно условно определить как “квазистрахование”. Однако, наиболее очевидно это проявляется в страховании жизни.

“Жизнь” стремительно растет, но становится короче

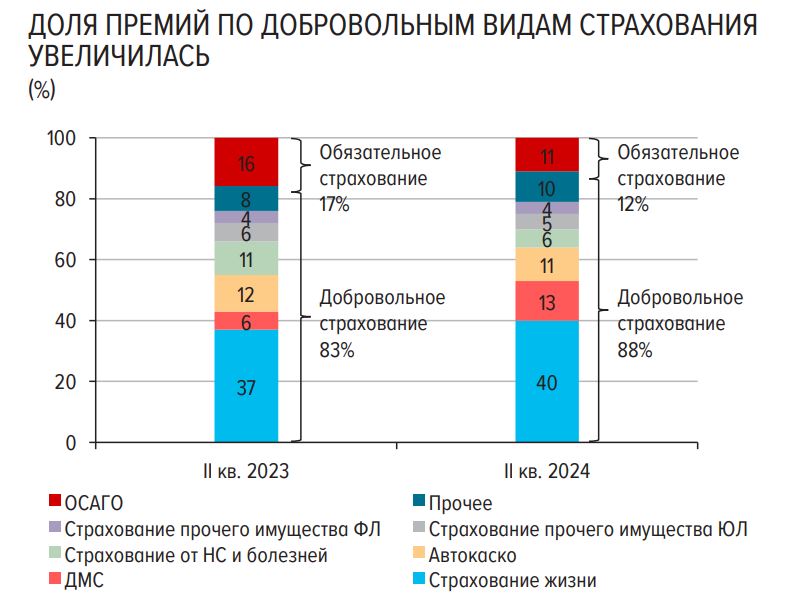

Как видно из приведенной ниже диаграммы из Обзора, доля взносов по страхованию жизни во 2-м квартале 2024 года впервые достигла 40% от общей суммы страховых премий по всем видам страхования.

И это несмотря на значительное сокращение кредитного страхования жизни. Это сокращение связано как с переквалификацией части премий в другую учетную группу (ДМС), так и с отказом отдельных банков от страхования потребительских кредитов в пользу аналогов, разработанных самими кредитными организациями.

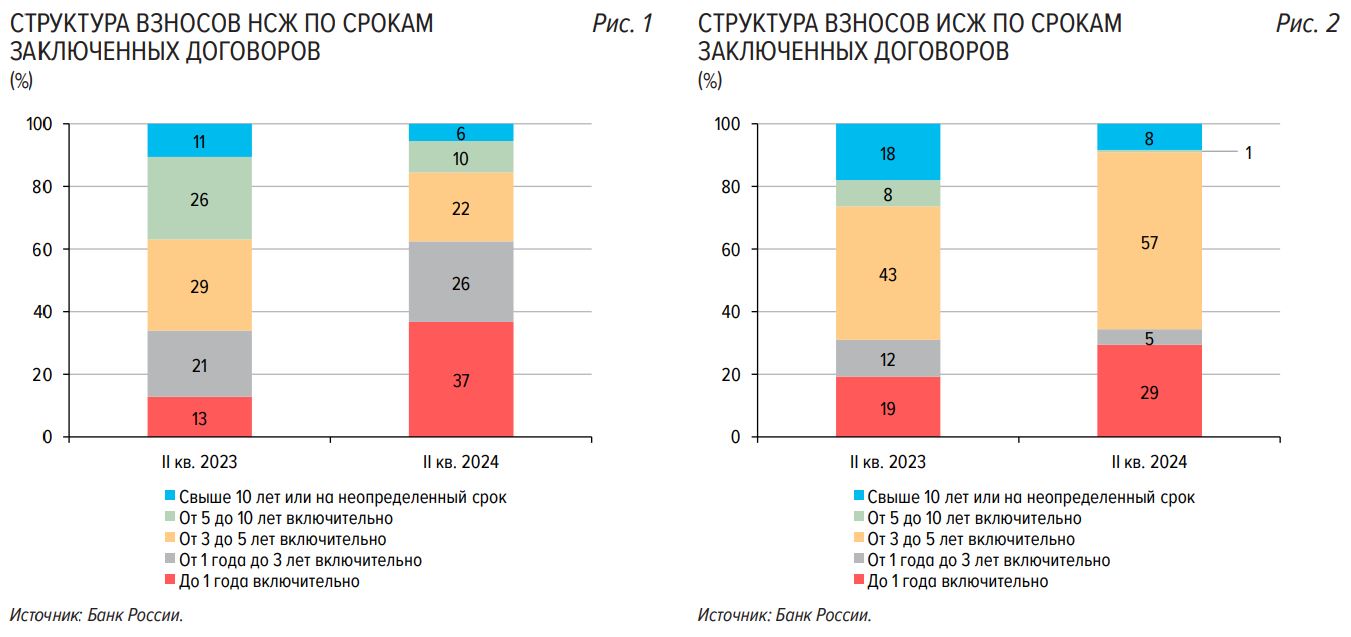

При этом в структуре самих взносов по накопительному и инвестиционному страхованию жизни доля договоров сроком до 1 года значительно увеличилась, а в накопительном страховании стала доминирующей.

Такие договоры сроком на несколько месяцев и единовременным взносом противоречат самой идее НСЖ и ИСЖ, как долгосрочного и среднесрочного финансового инструмента (подробно об этих видах страхования можно прочитать здесь). В случае НСЖ с фиксированной доходностью и чисто формальной страховой составляющей это практически полный аналог депозита. Только в отличие от депозитов на такие договоры не распространяется страхование АСВ. В случае ИСЖ ( с такой же формальной страховкой) это попытка (заранее неудачная) сыграть на наметившимся в начале года росте акций российских компаний.

Неудивительно, что продают такое “страхование” исключительно банки, используя приемы агрессивного мисселинга.

Центробанк, как регулятор, закрывает глаза на стремительный рост таких договоров, видимо, не понимая, что с этим делать. Но, в целом, все довольны: регулятор фиксирует хороший рост рынка, банки получают высокие комиссии, а страховщики имеют свою долю прибыли.

Концентрация рынка продолжается

Следует отметить ещё одну важную тенденцию российского страхового рынка – все большую концентрацию сборов у небольшого количества корпораций. Во 1-м полугодии 2024 года на пять крупнейших страховых групп (страхование жизни плюс другое страхование) пришлось более 60% всех премий. Это – “Сбербанк страхование”, “АльфаСтрахование”, “СОГАЗ”, “Ингосстрах” и “Росгосстрах”. Две из них – “Сбербанк страхование” и “Росгосстрах” принадлежат госбанкам, остальные – близким к власти олигархам.

Доля десяти крупнейших групп составила уже более 82%. На остальные 100 с лишним страховые компании приходится менее 18% сборов. Это следует из “Рэнкинга страховых компаний по итогам 1 полугодия 2024 года”, составленного экспертным агентством “Эксперт Ра”. Причем, это данные без учета обязательного страхования жизни и здоровья военнослужащих, которое сейчас монопольно осуществляет “СОГАЗ” и статистика по которому не разглашается (подробнее об этом виде страхования написано в предыдущей статье).

Некоторые итоги

Если не считать автострахования и страхования жизни, российский страховой рынок продолжает стагнировать. Рост сборов по добровольному медицинскому страхованию в значительной степени обеспечен за счет переквалификации части премий из кредитного страхования жизни, а также в силу роста цен на медицинские услуги.

Опережающий рост премий по страхованию автокаско произошел во многом благодаря реализации отложенного спроса на новые автомобили, которые покупались, в основном, в кредит. В дальнейшем следует ожидать снижение темпов роста по этому виду страхования, как, впрочем, и по ДМС, хотя и по другой причине.

Основной вклад в рост российского страхового рынка, как видно из следующей диаграммы Обзора, внесло страхование жизни.

Однако, как было отмечено выше, очень значительную долю в этом страховании (в НСЖ – наибольшую) занимают краткосрочные договоры с единовременным взносом и, по сути, формальным страховым покрытием. Такие договоры очень трудно отнести к накопительному или инвестиционному страхованию жизни, как и к страхованию вообще. Это разновидность финансовых инструментов, которые и продают исключительно банки. Высокие темпы роста продаж этих продуктов обеспечиваются профессиональным мисселингом и низкой финансовой грамотностью значительной части населения. К сожалению, скорее всего, следует ожидать дальнейший опережающий рост этого сегмента рынка.

Также следует ожидать дальнейшую концентрацию российского страхового рынка. С большой вероятностью, доля десяти крупнейших страховых групп в общем объеме страховых премий может приблизится к 90% по итогам текущего года.